2022년 하반기 7월부터 대출 관련 규제가 변경됩니다. 총부채원리금상환비율이라는 DSR의 규제가 강화됩니다. 최근에 가계 빚, 대출이 많아져 정부는 고민이 많았습니다. 지난해부터 사전 예고를 한 조치의 일환으로 일부 규제는 강화되고 신용대출의 한도 규제는 완화될 예정입니다.

7월 DSR 규제 강화 내용

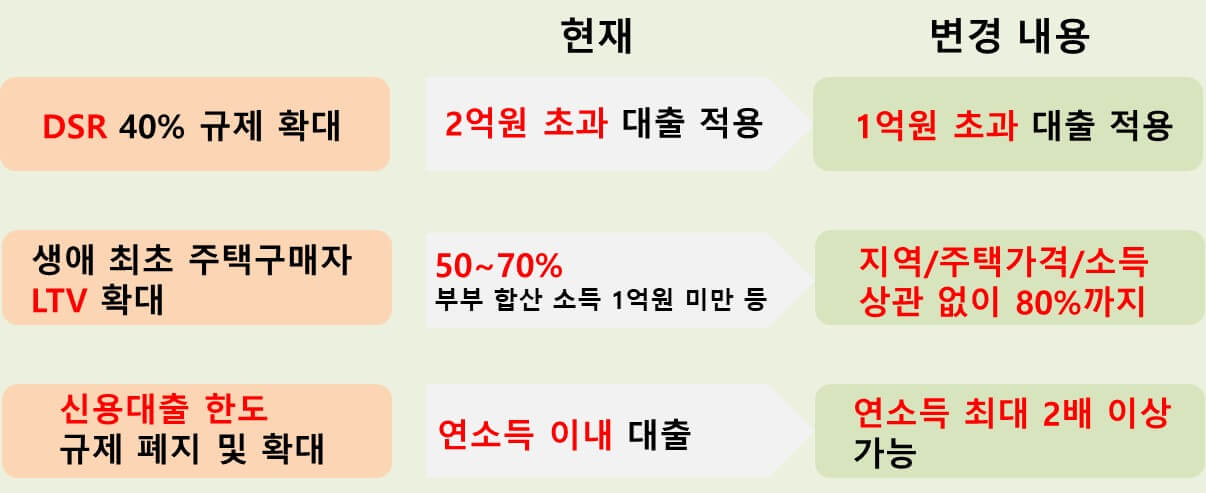

하반기 7월부터 3단계 DSR 규제로 강화됩니다. 지금은 총 대출액이 2억 원을 초과하면 연간 원리금 상환액이 연소득의 40%를 못 넘도록 하고 있습니다. 2 금융권은 50%를 적용합니다. 그러나, 2억 원 초과금액의 기준을 1억 원 초과금액 대출로 확대 적용합니다. 그만큼 대출규제에 적용받는 사람들의 범위가 넓어집니다.

새로 바뀐 정부는 대출 규제를 정상화하겠다고 공약을 하였으나, DSR 규제는 기존에 예고한대로 유지하기로 하였습니다. 그 이유 중 하나는 최근에 물가안정을 위한 금리 인상입니다. 줄어들 줄 모르는 가계 부채 금액에 금리 인상이라는 부담까지 더해졌기 때문입니다.

신용대출 한도 완화 및 변경

하반기 7월부터 신용대출 한도는 완화될 예정입니다. 지난해 금융당국은 대출 한도를 연간 소득 이내로 제한하였습니다. 6월 말에 해당 규제가 종료됩니다. 새 정부는 대출이 필요한 실수요자들의 부담을 줄여주기 위해 신용대출 한도 부분의 규제는 연장하지 않기로 결정했습니다.

시중 은행들도 신용대출의 한도를 연소득 이상으로 변경 예정입니다. 대부분 1.5배에서 2배 이상 수준으로 신용대출을 받을 수 있는 금액 한도를 올릴 예정입니다. 한도가 올라가면 많은 사람들이 추가 대출을 받을 우려가 있을 수 있습니다. 그러나, 최근에 지속적인 금리 상승으로 인해 기존에 대출받은 사람들의 상환 부담이 올라갔습니다. 예상만큼 추가 대출이 발생되지 않을 수도 있습니다.

생애 최초 주택 구매 LTV 확대

주택을 구매하기 위해 LTV(주택담보인정비율)의 상한을 완화할 계획입니다. 현재는 LTV가 지역과 주택별로 50~60% 수준으로 적용되고 있습니다. 다가오는 3분기인 7월부터 지역과 집값, 소득 등과 상관없이 80% 수준으로 완화할 예정입니다. 예를 들면 5억 원짜리 주택을 살 때 60% LTV를 적용받아 3억 원까지 대출이 가능했다면, 7월부터는 4억 원까지 가능합니다.

그리고, '부부 합산 연소득 1억 원'이라는 소득 요건의 제한이 있었습니다. 하반기부터는 이러한 조건이 없어집니다. 그리고, 대출한도도 4억에서 6억 원까지 확대됩니다. 기준금리 인상이 예고되고 가계 부채로 인한 이자 부담이 늘어나고 있지만, 주택담보인정비율인 LTV가 완화된다면 긍정적인 효과도 기대할 수 있을 것 같습니다.

기존의 DSR은 현재 소득의 기준으로 대출의 한도를 규정하였기 때문에, 상대적으로 청년층이 대출을 받고 싶을 때는 불리한 면이 있엇습니다. 하반기부터는 미래 소득을 반영해 대출 한도를 적용해주기로 했습니다. 즉, 아직 소득이 적은 청년층은 대출 한도가 늘어날 수 있습니다.

정책모기지인 보금자리론과 같은 대출상품도 현재 최장 40년인 만기를 8월부터 50년까지 늘어날 예정입니다.

'0주요 관심사 > 바로 지금' 카테고리의 다른 글

| 2022 청년내일저축계좌 기준 및 신청방법 (0) | 2022.07.15 |

|---|---|

| 장마철 제습 습도 관리 방법 (0) | 2022.07.13 |

| 2023년 최저임금액 결정, 변동 추이 (0) | 2022.07.01 |

| 데이트 폭력 성립과 대처 (0) | 2022.04.05 |

| 요소수의 역할과 대란 이유 (2) | 2021.11.29 |